技術(shù)轉(zhuǎn)讓所得稅優(yōu)惠 符合條件的企業(yè)如何把握政策紅利

在科技創(chuàng)新驅(qū)動發(fā)展的時(shí)代背景下,技術(shù)轉(zhuǎn)讓不僅是推動科技成果轉(zhuǎn)化的重要途徑,也是企業(yè)優(yōu)化資源配置、提升核心競爭力的關(guān)鍵環(huán)節(jié)。為鼓勵技術(shù)創(chuàng)新和成果轉(zhuǎn)移,我國稅法對符合條件的技術(shù)轉(zhuǎn)讓所得給予了所得稅減免優(yōu)惠,這無疑為相關(guān)企業(yè)帶來了實(shí)實(shí)在在的政策紅利。許多企業(yè)由于對政策細(xì)節(jié)了解不足,未能充分享受這一優(yōu)惠。本文將系統(tǒng)解析技術(shù)轉(zhuǎn)讓所得稅減免政策的核心要點(diǎn),幫助企業(yè)準(zhǔn)確判斷自身是否符合條件,并有效規(guī)避常見誤區(qū)。

明確技術(shù)轉(zhuǎn)讓的法定范圍是享受稅收優(yōu)惠的前提。根據(jù)相關(guān)規(guī)定,技術(shù)轉(zhuǎn)讓包括專利技術(shù)、計(jì)算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計(jì)專有權(quán)、植物新品種權(quán)、生物醫(yī)藥新品種權(quán),以及財(cái)政部和國家稅務(wù)總局確定的其他技術(shù)成果。需要注意的是,技術(shù)轉(zhuǎn)讓必須簽訂書面合同,且經(jīng)過省級以上科技主管部門的認(rèn)定登記。轉(zhuǎn)讓方和受讓方均需為非關(guān)聯(lián)企業(yè),關(guān)聯(lián)企業(yè)間的技術(shù)轉(zhuǎn)讓通常不享受此項(xiàng)優(yōu)惠。

所得稅減免的具體計(jì)算方式是企業(yè)關(guān)注的焦點(diǎn)。目前政策規(guī)定,居民企業(yè)在一個(gè)納稅年度內(nèi),技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。這里的“技術(shù)轉(zhuǎn)讓所得”是指技術(shù)轉(zhuǎn)讓收入扣除相關(guān)成本、費(fèi)用和稅金后的凈額。企業(yè)需在年度匯算清繳時(shí),通過填報(bào)《企業(yè)所得稅優(yōu)惠事項(xiàng)備案表》及相關(guān)證明材料,向主管稅務(wù)機(jī)關(guān)辦理備案手續(xù)。

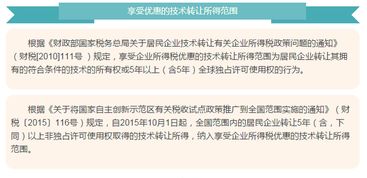

值得注意的是,享受優(yōu)惠的技術(shù)轉(zhuǎn)讓必須符合“所有權(quán)轉(zhuǎn)讓”或“獨(dú)占許可使用權(quán)轉(zhuǎn)讓”的條件。普通許可使用權(quán)轉(zhuǎn)讓通常不在優(yōu)惠范圍內(nèi)。轉(zhuǎn)讓的技術(shù)應(yīng)屬于《國家重點(diǎn)支持的高新技術(shù)領(lǐng)域》規(guī)定的范圍,且轉(zhuǎn)讓行為不得涉及國家安全和公共安全。企業(yè)在準(zhǔn)備材料時(shí),需確保技術(shù)轉(zhuǎn)讓合同、技術(shù)認(rèn)定登記證明、收入明細(xì)賬等文件齊全、真實(shí)有效。

實(shí)踐中,一些企業(yè)因忽視細(xì)節(jié)而錯失優(yōu)惠。例如,未及時(shí)辦理技術(shù)合同認(rèn)定登記,或?qū)⒎羌夹g(shù)性收入混入技術(shù)轉(zhuǎn)讓收入,導(dǎo)致稅務(wù)風(fēng)險(xiǎn)。因此,建議企業(yè)建立健全內(nèi)部管理制度,明確技術(shù)轉(zhuǎn)讓的財(cái)務(wù)核算流程,必要時(shí)可咨詢專業(yè)稅務(wù)顧問或科技服務(wù)機(jī)構(gòu),確保合規(guī)享受政策紅利。

技術(shù)轉(zhuǎn)讓所得稅減免政策是國家激勵創(chuàng)新的重要舉措。符合條件的企業(yè)應(yīng)主動學(xué)習(xí)政策、規(guī)范操作流程,讓技術(shù)創(chuàng)新真正成為降本增效的引擎。在科技日新月異的今天,唯有充分借力政策東風(fēng),才能在市場競爭中贏得先機(jī),實(shí)現(xiàn)可持續(xù)發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.hyh2o.cn/product/39.html

更新時(shí)間:2026-01-07 18:34:58